La BCE ha bacchettato il Governo italiano per ben due volte sulla limitazione dei contanti, motivando le sue critiche con una questione controversa che la maggior parte delle persone non conosce e che gli esperti economici ignorano o nascondono :

i contanti sono oggi l’unica moneta a corso legale che abbiamo in Italia

e l’unica in grado di estinguere automaticamente ed obbligatoriamente un debito.

Per dipanare questa matassa tecnico-giuridica partiamo da un vecchio

articolo scritto su questo argomento dall’Avv. Antonio Tanza che ringrazio per la consueta precisione giuridica nell’analizzare questo delicatissimo problema Il conto in banca è obbligatorio? - Istituto Pugliese per il Consumo.

Riassumo le considerazioni dell’Avv. Antonio Tanza:

Lo Stato ci ha praticamente obbligato ad avere un conto corrente,

perché ha abolito da anni il contante per l’accredito dello stipendio e per il pagamento delle tasse.

Ma ciò è illegale;

1277 Codice Civile “I debiti pecuniari si

estinguono con moneta avente corso legale nello Stato al tempo del

pagamento e per il suo valore nominale”;

Art 693 Codice Penale “Chiunque rifiuta di

ricevere, per il loro valore, monete aventi corso legale nello Stato, è

punito con la sanzione amministrativa fino a trenta euro”;

Le leggi dello Stato italiano sono chiare: i

pagamenti si effettuano con la MONETA A CORSO LEGALE e nessuno può

rifiutarsi di ricevere la MONETA A CORSO LEGALE;

La Banca d’Italia sostiene che “L’unica forma

di moneta legale è la moneta CONTANTE emessa da una banca centrale –

per l’euro la Banca Centrale Europea (BCE)”;

Dice sempre la Banca d’Italia che “La moneta

scritturale bancaria [ovvero la moneta elettronica bancaria] è una forma

di MONETA PRIVATA”.E' una moneta privata che porta LUCRO alle banche;

Quindi l’unica moneta a corso legale è il CONTANTE e nessuno può rifiutarsi di ricevere denaro CONTANTE per i pagamenti,

mentre la moneta elettronica bancaria non è una moneta a corso legale e quindi è ad accettazione volontaria.

Questa questione è stata recentemente chiarita anche dalla Cassazione

che con la sentenza n.26617 del 18/12/2007 ha specificato che :

“il debitore ha facoltà di pagare, a sua scelta, in MONETA AVENTE CORSO

LEGALE nello Stato o mediante consegna di ASSEGNO CIRCOLARE;

nel primo caso il creditore non può rifiutare il pagamento,

come, invece, può nel secondo, solo per giustificato motivo da valutare

secondo la regola della correttezza e della buona fede oggettiva”.

Specifica poi che per i contanti “l’estinzione dell’obbligazione con

l’effetto liberatorio del debitore si verifica nel primo caso con la

consegna della moneta”,

mentre nel caso di un assegno circolare il debito è estinto solo “quando

il creditore acquista concretamente la disponibilità giuridica della

somma di denaro,

ricadendo sul debitore il rischio di inconvertibilità dell’assegno”.

In conclusione la Cassazione conferma quanto sopra esposto dall’Avv. Tanza:

i contanti sono moneta a corso legale e ad accettazione obbligatoria, quindi estinguono il debito subito ed automaticamente;

la moneta elettronica bancaria è ad

accettazione volontaria ed estingue il debito se e solo se “il creditore

acquista concretamente la disponibilità giuridica della somma di

denaro”.

La BCE si è espressa più volte su questo tema, soprattutto in concomitanza di provvedimenti del Governo italiano in merito alle limitazioni nell’uso dei contanti o all’introduzione del cashback, vediamo di elencare le lettere principali:

La lettera più completa è quella del 13 dicembre 2019, per cui è ad essa che farò riferimento, ma gli stessi concetti sono ribaditi anche nelle altre lettere.

La BCE chiarisce subito all’inizio della lettera perché deve essere

consultata sulle materie riguardanti i mezzi di pagamento in moneta a

corso legale:

le autorità nazionali sono tenute a

consultare la BCE su progetti di disposizioni legislative che rientrino

nelle sue competenze,comprese, in particolare, quelle relative a mezzi di pagamento;

La BCE chiede di essere consultata in virtù della propria competenza consultiva ai sensi del TFUE.

Da evidenziare il carattere “consultivo” delle competenze della BCE sui mezzi di pagamento,

tant’è che in tutte e tre le occasioni il Governo ha mantenuto e proseguito ad imporre limitazioni all’uso dei contanti, senza prendere minimamente in considerazione i pareri espressi dalla BCE,

che implicitamente riconosce che è lo Stato ad avere competenza esclusiva in materia monetaria,

come prevede giustamente l’art.117 della nostra Costituzione al punto e).

La BCE scende poi nel merito dei provvedimenti del Governo sulle

limitazione dei contanti, evidenziando il suo parere consultivo:

Primo, l’accettazione dei pagamenti in contanti deve costituire la norma,ma è consentito introdurre una restrizione all’obbligo di accettare pagamenti in contanti in euro,stabilendo condizioni perché il corso legale delle banconote e delle monete in euro sia rispettato;

Secondo, le limitazioni ai pagamenti in contanti devono rispettare il corso legale delle banconote in euro,

a condizione che esistano altri mezzi legali di estinzione dei debiti pecuniari;

Terzo, in uno Stato membro possono esistere altri mezzi legali di estinzione dei debiti pecuniari diversi dai pagamenti in contanti,ma è necessario verificare la loro

disponibilità in tutti gli strati della società, a costi comparabili con

i pagamenti in contanti;

Quarto, le limitazioni ai pagamenti in contanti devono rispettare il corso legale delle banconote in euro

sancito negli articoli 128, paragrafo 1, e 282, paragrafo 3, del TFUE, dimostrando chiaramente che tali limitazioni permettano,di fatto, di conseguire la dichiarata finalità pubblica della lotta all’evasione fiscale;

Quinto, ci deve però essere una proporzione tra le limitazioni ai pagamenti in contanti e gli obiettivi perseguiti;

Sesto, il pagamento in contanti è importante per taluni gruppi sociali perché è ampiamente accettato,

è rapido e agevola il controllo sulla spesa di chi paga, regola istantaneamente un’operazioneed è l’unico metodo di regolamento in denaro di banca centrale e al valore nominale,non ha costi per il suo utilizzo, non

richiede un’infrastruttura tecnica funzionale con i relativi

investimenti ed è sempre disponibile;

Settimo, i pagamenti in contanti di importo elevato si espongono al pericolo del riciclaggio e del finanziamento del terrorismo,ma per i soggetti che commerciano beni e sono

obbligati a misure di verifica della clientela, il limite può essere

portato a 10.000 euro.

Importante ciò che viene riassunto nella lettera del 14 dicembre 2020:

La BCE desidera ricordare che ai sensi del Trattato sul funzionamento dell’Unione europea, il Sistema europeo di banche centrali (SEBC) è tenuto ad agire, tra l’altro,conformemente al principio di un’economia di

mercato aperta e in libera concorrenza, favorendo un’efficace

allocazione delle risorse;

Il SEBC ha il compito fondamentale di promuovere il regolare funzionamento dei sistemi di pagamento

e la BCE ha il diritto esclusivo di autorizzare l’emissione di banconote in euro all’interno dell’Unione;

Le banconote in euro emesse dalla BCE e

dalle banche centrali nazionali dell’area dell’euro sono le uniche ad

avere corso legale nell’area dell’euro.

Da notare che l’unico diritto esclusivo della BCE è l’emissione delle banconote in euro, su tutti gli altri sistemi di pagamento in euro il suo parere è solamente consultivo,come dimostrano queste lettere e le conseguenze che hanno prodotto in Italia.

Come abbiamo sempre evidenziato e dimostrato, la sovranità monetaria è dello Stato italiano, che è l’unico che può decidere sulle questioni monetarie, con la sola eccezione delle banconote in euro.

Leggete bene la prima frase. Lo vado ripetendo da mesi.

Tutti i virus, compreso quello che causa il Covid-19, mutano costantemente in nuove versioni o varianti.

Questi piccoli cambiamenti genetici avvengono quando il virus crea nuove copie di se stesso per diffondersi.

La maggior parte sono irrilevanti e alcuni possono persino essere dannosi per la sopravvivenza del virus,

ma altri possono renderlo invece più contagioso o minaccioso.

In questo momento ci sono molte migliaia di varianti del Covid in circolazione.

Ma gli esperti sono preoccupati per la variante sudafricana, nota anche come 501.V2 o B.1.351,

che porta con sé una mutazione chiamata N501Y che sembra renderla più contagiosa o di facile diffusione.

Il primo caso in Italia di variante sudafricana è stato registrato presso l’Ospedale di Varese dell’ASST Sette Laghilo scorso 3 febbraio.

Si tratta di un uomo rientrato da un viaggio in Africa.

Al momento non ci sono comunque prove che la variante sudafricana causi

malattie più gravi per la stragrande maggioranza delle persone che

vengono infettate.

Come con la versione originale, il rischio è più alto per le persone

anziane o con significative condizioni di salute già compromesse.

Ma ci sono preoccupazioni che possa diffondersi più rapidamente e che i vaccini non siano abbastanza efficaci.

Il vaccino AstraZeneca è stato testato su circa 1.750 adulti sani in Sudafrica.

Metà in modo casuale ha ricevuto il vaccino, mentre l’altra metà ha preso un placebo di soluzione salina, senza ovviamente sapere quale dei due fosse.

I dati dicono che il vaccino offriva una protezione “minima” contro i casi lievi e moderati, mentre gli esperti sperano che il vaccino sia ancora efficace nel prevenire casi gravi.

Un vaccino soddisferebbe i requisiti minimi di vaccinazione dell’Organizzazione mondiale della sanità

se fosse in grado di dimezzare il rischio di una persona di contrarre il Covid-19 da lieve a grave per

almeno 6 mesi.

Questo vaccinoinizialmente ha mostrato un’efficacia del 75% contro il Covid-19 da lieve a

moderata.

Fino a ottobre scorso, meno di un anno dopo l’inizio, lo studio aveva mostrato risultati promettenti.

Ma appena due mesi dopo, il Sudafrica è entrato nella seconda ondata di infezioni da Covid-19, questa volta alimentata da una nuova variante del virus a più rapida diffusione, anche se non ci sono prove che induca le persone ad ammalarsi di più.

La ricerca condotta da Shabir Madhi, direttore dell’Unità di ricerca

sull’analisi dei vaccini e delle malattie infettive presso la

Witwatersrand University,

ha dimostrato che contro questo ceppoil vaccino AstraZeneca, per quanto sicuro negli altri casi, si è

dimostrato prevalentemente inefficace.

Tuttavia, va detto che lo studio non è stato in grado di indagare sull’efficacia del vaccino nel prevenire infezioni più gravi perché i partecipanti avevano un’età media di 31 anni e quindi non rappresentavano la fascia demografica più a rischio di sintomi gravidel virus.

Così come non è stato progettato per rilevare nessuna riduzione del rischio di Covid-19 inferiore al 60%.

Inoltre, ha funzionato meglio negli Stati Uniti, riducendo il rischio di contrarre l’infezione del 72%.

Speranze dal vaccino Johnson & Johnson

I risultati di AstraZeneca arrivano meno di due settimane dopo che

Johnson & Johnson ha dichiarato che il suo vaccino a una dose,

ha ridotto il rischio di malattia da moderata a grave di circa il 57% nei partecipanti sudafricani,

nonostante la nuova variante.

Questo sarebbe persino migliore nel proteggere dai casi gravi e critici

di Covid-19 in tutti i Paesi, a prescindere dalla variante:

il vaccino Johnson & Johnson alla fine ha ridotto il rischio di una

persona di sviluppare Covid-19 grave e critico dell’85%, anche se confrontato con la nuova variante.

Il colosso Usa ha già presentato domanda alla Food and Drug Administration Usa per distribuire il vaccino in base alle disposizioni per l’uso in emergenza.

Ilvaccino Novavax invece è risultato, sempre in Sudafrica,

ridurre del 60% il rischio per le persone sieropositive di ammalarsi di Covid-19 da lieve a grave.

E si è scoperto che era più efficace nel Regno Unito in assenza della variante sudafricana.

Sebbene gli attuali vaccini non siano stati specificamente progettati

per affrontare nuove varianti, è probabile che questo cambi.

La decisione di Moderna

La società farmaceutica statunitense Moderna, ad esempio, aveva inizialmente detto al governo che non era interessata a registrare il suo vaccino per l’uso in Sudafrica,

eppure orasta già studiando un richiamo per migliorare l’efficaciadel suo vaccino contro la variante dominante in Sudafrica.

Secondo un attivista di nome Rehad Desai, che dice di aver visionato le mail inviate tra il governo e Moderna, l’aziendaavrebbe offerto al Sudafrica 20 milioni di dosi entro maggio.

“Quello che stiamo vedendo da altri sviluppatori di vaccini

è che hanno una riduzione dell’efficacia contro alcuni dei virus varianti

e quello che sembra

è che potremmo non ridurre il numero totale di casi,

ma c’è ancora protezione in quel caso contro i decessi, i ricoveri e le malattie gravi “,

ha spiegato la principale sviluppatrice di vaccini di Oxford Sarah Gilbert.

Giova ricordare che su 91.580 decessi per concorso positività covid - NON MALATI COVID - il 3,1 % significa 2.838 decessi IN UN ANNO.

Ogni giorno muoiono in media da 1600 a 1700 persone in Italia.

CORRISPONDE AL NULLA.

Però stanno uccidendo quasi completamente l'economia ed hanno ridotto al lumicino le nostre libertà personali.

L’età media dei pazienti deceduti e positivi a SARS-CoV-2 è 81 anni (mediana 83, range 0-109, Range InterQuartile - IQR 75-88).

Le donne decedute sono 37.295 (43,7%).

L’età mediana dei pazienti deceduti positivi a SARS-CoV-2 è più alta di oltre 30 anni rispetto a quella dei pazienti che hanno contratto l’infezione (età

mediane: pazienti deceduti 83 anni – pazienti con infezione 48 anni).

Le donne decedute dopo aver contratto infezione da SARS-CoV-2 hanno un’età più alta rispetto agli uomini (età mediane: donne 86 anni – uomini 80 anni).

L’andamento dell’età media dei pazienti deceduti positivi a SARS-CoV-2 per settimana di calendario, a partire dalla 3° settimana di febbraio 2020 (la data del primo decesso risale al 21 febbraio 2020).

L’età media dei decessi settimanali è andata sostanzialmente aumentando

fino agli 85 anni (1° settimana di luglio) per poi calare leggermente.

Al 27 gennaio 2021 sono 941, dei 85.418 (1,1%), i pazienti deceduti SARS-CoV-2 positivi di età inferiore ai 50 anni.

In particolare, 234 di questi avevano meno di 40 anni (138 uomini e 96 donne con età compresa tra 0 e 39 anni).

Di 52 pazienti di età inferiore a 40 anni non sono disponibili informazioni cliniche;

degli altri pazienti, 147 presentavano gravi patologie preesistenti

Leggete bene e traete le Vs. considerazioni.

Personalmente sono mesi che sto dicendo che si tratta di un virus para-influenzale, che ogni anno avrà una mutazione, che saremo costretti - per ora chi lo vorrà - a vaccinarci ogni anno, che le persone colpite ed a rischio sono essenzialmente quelle oltre 65 anni e tutti coloro che sopportano gravi patologie pregresse.

Riflessione sotto la pioggia tiepida di fine inverno.

Il dominio attraverso la paura.

Il 2020 è stato un anno caratterizzato dalla paura.

E' sempre stata

presente, subdolamente, ma nell'anno appena concluso abbiamo visto

dinamiche di vera e propria esplosione di paura.

Come fossero bombe.

Le

paure più tremende, la morte e la malattia.

Le conseguenze di questa situazione hanno accentuato altre paure già

presenti, come il timore di perdere il proprio lavoro, tutti i sacrifici

fatti per raggiungere un livello di stabilità economica, sociale,

famigliare, salute, ecc.

Quindi paura usata come arma per condizionare il pensiero ed azioni

delle masse.

Un'arma utilizzata da secoli, da dittatori e da chi

professa certi tipi di fede.

L'instabilità emotiva creata volutamente in questo periodo, 1 anno, 10

anni, 100 anni a secondo di come si voglia analizzare i fatti, ci ha

portato ad una passività o disabitudine ad agire.

Le conseguenze sono

molte, tra queste indubbiamente la imposizione ripetuta di leader

politici non votati, ma selezionati da poteri esterni alla fantomatica

democrazia nazionale.

Da pochi giorni ci ritroviamo Draghi, l'ennesimo personaggio che

dovrebbe essere a marcire in carcere che invece viene eletto come

salvatore della patria.

Proposto da chi ha creato una crisi

profondissima, l'UE e le banche.

La mia riflessione mattutina, si focalizza sulla paura, per aver creato

un carico cosi elevato di paura ci possono essere vari motivi.

1) il sistema stesso EU banche... ha paura quindi per rimanere dominante

ha creato uno scenario per paralizzare tutto quello sottostante.

2) la paura paralizzante di questo anno serve per imporre delle regole nuove che diversamente non sarebbero mai state accettate.

3) una forza esterna ha scompensato l'equilibrio, delle banche EU e USA.

Mi riferisco alla Cina.

Una guerra tra titani, che ha portato ad un

congelamento delle economie sotto forma di pandemia.

Con questo blocco,

le due forze avranno avuto modo di trattare nuovi accordi per lo

sviluppo dell'economia mondiale dei prossimi decenni.

Gli eventi

fortemente anomali di questi ultimi 2 anni sono stati molti, per citarne

alcuni,

il crollo del petrolio,

la nomina imposta di Biden (marionetta

insulso)

nel nostro piccolo Conte

e adesso Draghi,

sono governi tecnici

ordinati dalla UE e dalle lobby bancarie.

Stesso schema usato per i ghettizzati ebrei, ma applicato per chi non vorrà essere vaccinato

( ndr: mRNA non è un vaccino)

Di nuovo la paura per dominare e controllare.

Il filo conduttore in

secoli di storia è la paura, che viene intensificata o scaricata con

scopi diversi.

Come verrà usata nei prossimi mesi?

A mio parere l'allentamento della presa sui contagi zone rosse lockdown

è

solo dovuto al fatto che ci hanno voluto rilassare e spruzzare un pò di

ottimismo

per poi infilarci dentro Draghi al governo.

Nel momento in cui si definiranno per bene i ruoli delle comparse

politiche

temo che torneranno a tirare le corde con nuovi aumenti

contagi

varianti altamente minacciose improbabili,

magari un nuovo

incrocio tra il pollo e chissà chi o che ne so, che si diffonde

nell'acqua

La paura è la nostra catena, non per tutti, ma che condiziona tutti.

In Paura liquida

lei scrive che la paura più temibile è quella diffusa, sparsa,

indistinta. Come la si affronta? A cosa di concreto la si può ancorare

per affrontarla e, possibilmente, "risolverla"?

Z. Bauman A

differenza delle paure di vecchio tipo, quelle contemporanee tendono a

essere imprecise, mobili, elusive, modificabili, difficili da

identificare e collocare con esattezza.

Abbiamo paura senza sapere da

dove viene la nostra ansia e quali siano esattamente i pericoli che la

provocano.

Possiamo affermare che i nostri timori vagano in cerca delle

loro cause che noi vorremmo disperatamente trovare per poter essere in

grado di fare qualcosa a riguardo o per chiedere che si faccia qualcosa.

Le radici più profonde della paura contemporanea – la graduale eppure

continua perdita della sicurezza esistenziale e la fragilità della

posizione sociale – possono essere affrontate solo con difficoltà,

poiché, in un mondo che si globalizza velocemente, gli agenti

dell'azione politica non hanno sufficiente potere per sradicarle.

E per

questo le paure tendono a trasferirsi dalle cause principali su

obiettivi accidentali, solo lontanamente collegati alle ragioni

dell'ansia, oppure del tutto scollegati da esse e, quindi, ad essere

scaricate su obiettivi vicini, visibili, a portata di mano, che sembrino

facili da gestire.

Queste battaglie sostitutive non faranno scomparire

la nostra ansia perché le radici vere della paura resteranno intatte, in

compenso otteniamo una certa consolazione dalla consapevolezza di non

essere rimasti con le mani in mano, di aver fatto qualcosa e di esserci

fatti vedere mentre lo facevamo.

In tanti apprezzano le verità storiche

che questo sito fa emergere a suon di numeri e dati, in contrapposizione

a quelli che blaterano di “italietta della liretta” pur di giustificare il vincolo esterno o per semplice ignoranza.

Con questo articolo proveremo a far

ragionare chi semplicemente non conosce gli argomenti del dibattito,

spiegando e analizzando i principali indicatori macroeconomici, con grafici che partiranno dagli anni 60-70 per arrivare ai nostri giorni.

CRONOLOGIA ESSENZIALE

Prima di andare al sodo, ecco alcune date chiave da tenere a mente.

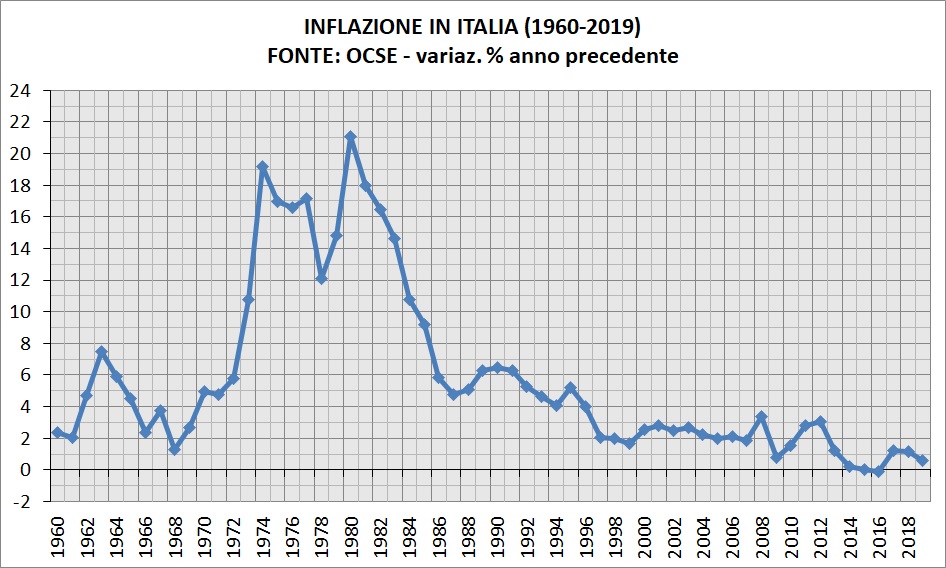

I due shock petroliferi,

che misero fine all’era dell’energia a basso costo, il primo nel

1973-74 e il secondo nel 1979-80. Dal 1973 al 1984 l’Italia deve

convivere con un’inflazione in doppia cifra.

L’avvio del sistema monetario europeo

(marzo 1979), dove la lira deve fluttuare in una “banda di

oscillazione” prefissata con le altre monete europee. Dall’inizio del

1990 l’Italia entra ufficialmente nello “SME credibile“, dove la banda si riduce dal 6% al 2,25% e inoltre furono liberalizzati i capitali nel mercato unico.

FONTE: La Stampa – 6 gennaio 1990 (montaggio di due articoli)

Il 1992 fu l’anno del firma di Maastricht

(7 febbraio), da questo momento in poi l’Italia deve convergere nei

severi parametri del trattato. Ma in estate avviene la crisi finanziaria

dello SME, che culmina con la svalutazione della lira di metà settembre.

Nel 1996 ci fu la rivalutazione della

lira e il ritorno nello SME a fine novembre. Il cambio lira/ECU rimane

praticamente invariato fino alla fissazione irrevocabile il primo gennaio 1999, cioè quando l’ECU divenne l’euro.

Il processo di adesione alla moneta unica giunge al termine con l’introduzione di monete e banconote, dal 2002 la lira perde corso legale e va definitivamente in pensione.

Con il fallimento della banca d’affari americana Lehman Brothers, si innesca la crisi finanziaria globale (2008-09) e l’Italia non è certo stata risparmiata. A questa poi si aggiungerà la crisi finaziaria dell’eurozona (2011-12).

Fatto questo piccolo riassunto, possiamo cominciare ad analizzare i grafici per vedere la già drammatica situazione che c’era prima del 2020.

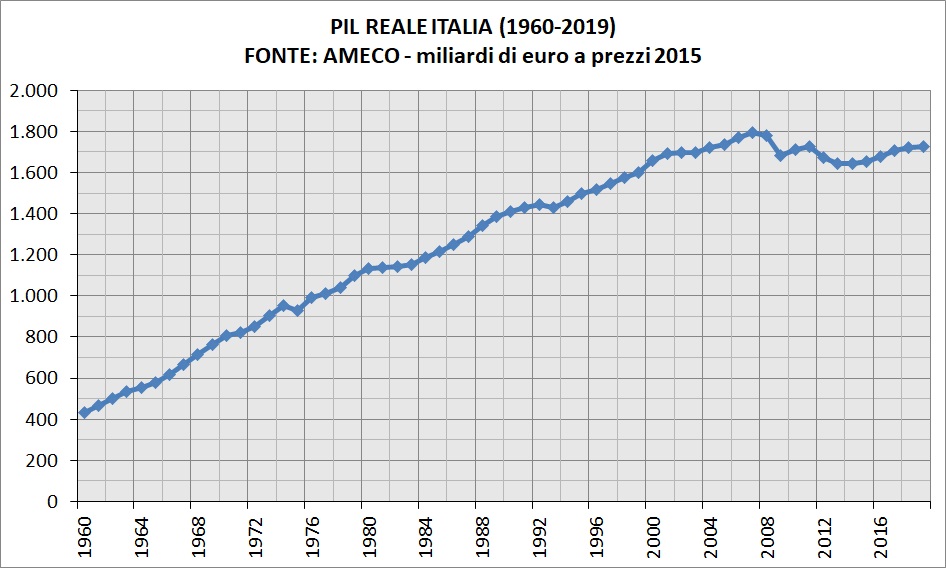

PRODOTTO INTERNO LORDO

Il prodotto interno lordo (PIL) misura i beni e i servizi finali realizzati da una nazione, è il più importante indicatore macroeconomico.

È composto dalla somma fra consumi

privati, consumi pubblici, investimenti fissi lordi e il saldo della

bilancia commerciale (esportazioni meno importazioni).

Per rendere comparabile l’intera serie storica,

è necessario depurare i dati dall’inflazione. Per farlo basta scegliere

un’anno di riferimento, in questo caso il 2015, per ottenere il PIL in termini reali.

Codice AMECO: OVGD

L’Italietta della liretta ha attraversato due recessioni (1975 e 1993) ed una stagnazione (1981-83).

L’Italiona dell’eurone, della serie A, della credibbbilità ha avuto una stagnazione (2002-03) e una doppia recessione (2008-09 e 2012-13) da cui non ci siamo mai ripresi.

Infatti nel 2019 il PIL era inferiore del 4% rispetto fermo ai valori del 2007 e – sempre in termini reali – era rimasto fermo ai valori del 2004-05.

Una stagnazione di 15 anni del PIL (già prima del covid) non ha precedenti nemmeno dopo le due guerre mondiali, dove nel giro di 10 anni avevamo recuperato i valori prebellici.

Per ulteriori dettagli, è disponibile anche la ricostruzione dell’intera storia d’Italia dal 1861, in questo articolo.

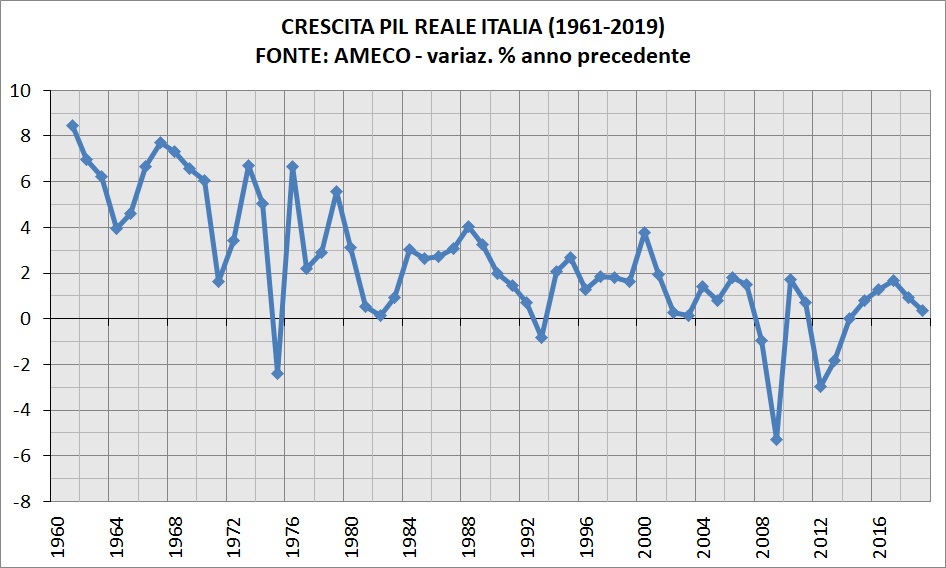

CRESCITA DEL PIL

Dai valori assoluti del PIL reale visti prima, ci ricaviamo i tassi di crescita, con il 1961 come primo anno disponibile.

Anche questo indicatore è molto importante, infatti lo stato di salute dell’economia, lo si monitora analizzando le variazioni del PIL reale. La crescita è una condizione necessaria, ma non sufficiente, per ottenere il benessere di una nazione.

Dal 1961 al 1969, il tasso di crescita medio è stato del 6,50%, mentre quello dal 1970 al 1979 del 3,77%. Con l’inflazione in doppia cifra, la crescita media dal 1973 al 1984 fu del 2,87%.

Dal 1980 al 2001 il tasso di crescita medio è stato del 1,99% annuo mentre quello dal 2002 al 2019, in pieno eurone, è stato dello 0,13% annuo.

Dicevamo prima che prima dell’euro l’Italia repubblicana ha avuto solo due recessioni: nel 1975, quando il PIL fece segnare -2,4% e fu una crisi mondiale, mentre quella del 1993 (-0,8%) fu prevalentemente europea.

Sempre nel 93 infatti andarono in

recessione anche Germania (-1,0%), Francia (-0,6%), Spagna (-1,3%). In

pochi se lo ricordano, ma l’europa di Maastricht (e non solo) nasceva nel poco rassicurante segno della recessione.

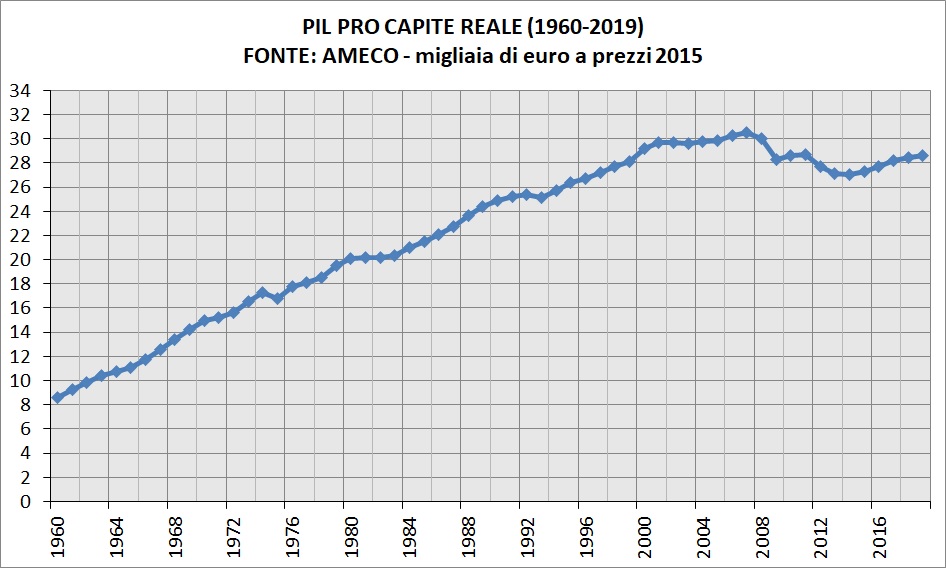

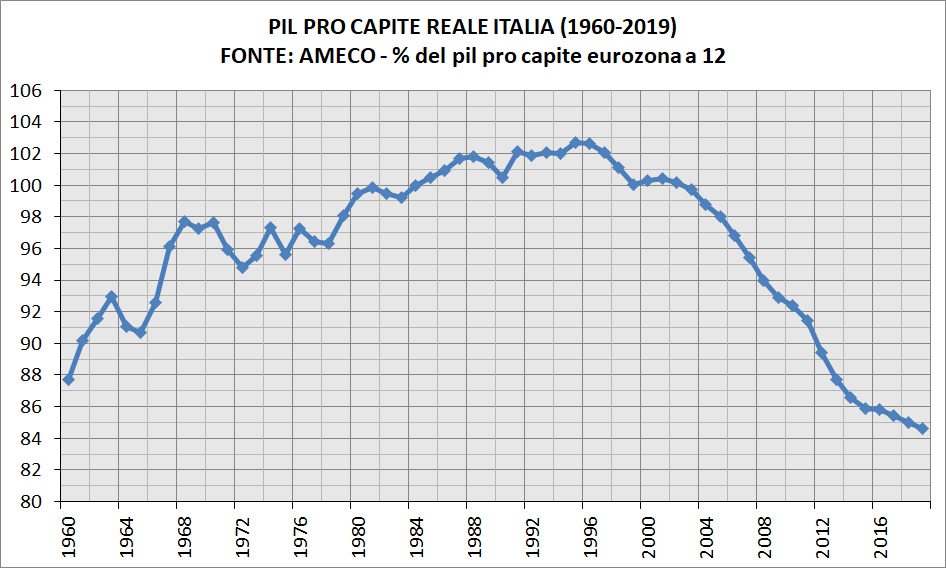

Il PIL pro capite misura la ricchezza prodotta da una nazione per ogni cittadino. Il calcolo è molto semplice, si prende il PIL reale e lo si divide per il numero degli abitanti.

Ragionando in questi termini è piuttosto semplice capire quando è cominciato il declino, cioè nel 2002.

Codice AMECO: RVGDP

Infatti, con la piena introduzione dell’euro la curva diventa piatta,

cresce un pochino solo nel 2006-07. Ma con la crisi finanziaria globale

il “giocattolo” si rompe per sempre, a questa poi si aggiunge la “cura Monti” del 2012 che ci ha fatto sprofondare ancor di più.

Nel 2019 il PIL pro capite, nonostante

la modesta ripresa, era ancora fermo ai valori del 1999, in termini

reali. Vediamo ora un confronto con l’eurozona dei 12.

Dal 1984 fino al 2002 l’Italia si trovava in condizioni pari o superiori

alla media eurozona (100) con il picco massimo nel 1995, ma l’anno dopo

– con la rivalutazione e l’aggancio all’ECU – inizia una discesa,

seppur rimanendo pari o sopra 100 fino al 2002.

Dal 2003 scende definitivamente sotto la media eurozona e infine, nel 2019, il “gap” segna i massimi storici, peggiore persino di quello del 1960.

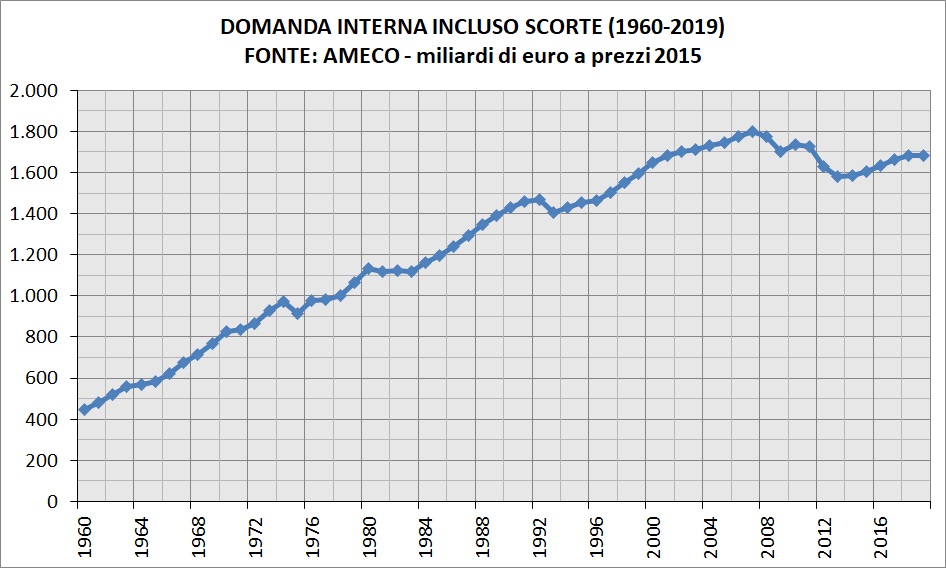

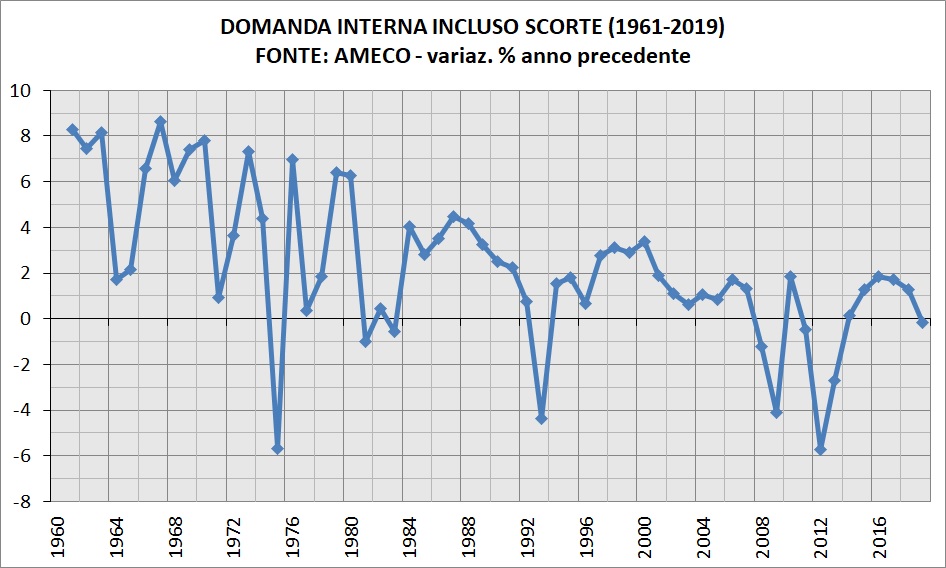

DOMANDA INTERNA

La somma fra i consumi pubblici, i consumi privati e degli investimenti fissi lordi dà come risultato la domanda interna. Vediamo la serie dal 1960, sempre nei prezzi del 2015.

Codice AMECO: OUNT

Il primo significativo crollo è del 1975

ma fu recuperata nel 76, la stagnazione del 1981-83 venne superata nel

1984. Il crollo del 1993, quando si stava ancora pagando la “cura Amato“, venne lentamente recuperato nel 1997.

Dal 1980 al 2001 la crescita media annua fu del 2,12% mentre quella dal 2002 al 2007 è stata dell’1,12% ma con la recessione globale le cose si mettono molto male.

Dal 2008 al 2013 la domanda interna è caduta pressoché ininterrottamente, con il valore peggiore fatto segnare con il governo Monti. Un crollo pressoché identico (-5,7%) a quello del 2012 ha come precedente solo il 1975.

Con la differenza che la recessione del 75 fu immediatamente recuperata, mentre quella del 2012 – come già detto – proseguì anche l’anno successivo. In termini reali, la domanda interna nel 2019 era ferma ai livelli del 2001.

Dunque la misera crescita del PIL degli ultimi 20 anni la si deve alla domanda estera, che adesso andremo a vedere.

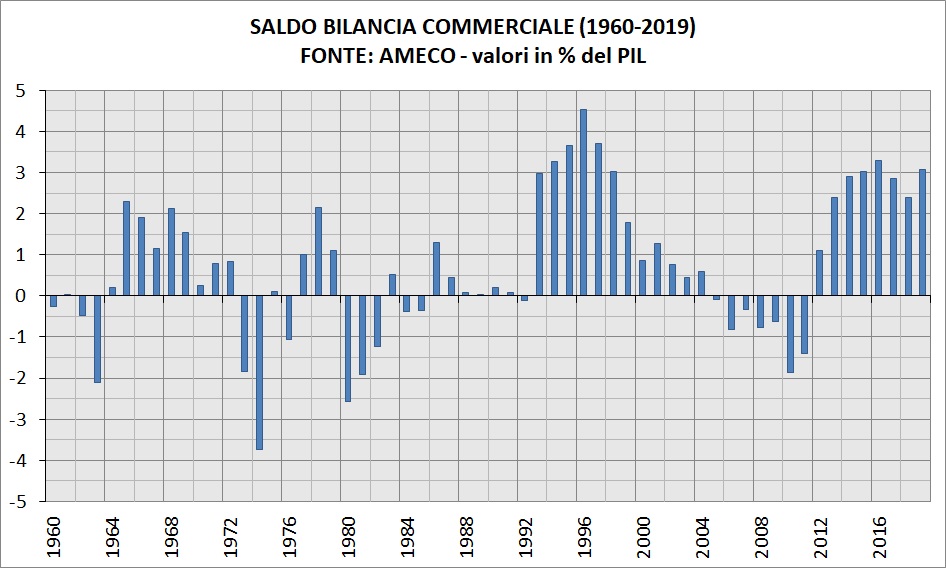

BILANCIA COMMERCIALE

Vediamo ora l’evoluzione degli scambi con l’estero, nel grafico importazioni ed esportazioni vengono espresse in percentuale del PIL nominale.

La differenza fra esportazioni e importazioni dà il saldo commerciale. Se il saldo è in attivo dà un contributo positivo al PIL, vicervesa un saldo in passivo dà un contributo negativo al PIL.

Oltre ai deficit del 1974 e del 1980, dovuti ai rincari petroliferi, ce ne fu un altro consistente nel 1963 che venne “corretto” con una stretta creditizia, la conseguenza fu la diminuzione delle importazioni. Tale mossa fruttò “l’oscar delle monete” del 1964.

Codice AMECO: UBGS

Tornando in tempi più recenti, dal 1988

al 92 il saldo commerciale rimase praticamente in pareggio, ma dal 1993 –

cioè con la svalutazione della lira – il saldo “schizza” in forte

attivo con una eccezionale la crescita delle esportazioni durata fino al 95.

Il surplus toccò il massimo nel 1996, ma dal 97 l’attivo della bilancia commerciale si erode progressivamente fino a tornare in deficit nel 2005 e rimarrà tale fino al 2011.

Con l’euro la politica monetaria è competenza esclusiva della BCE (art 3 TFUE) ergo l’Italia non decide più i suoi tassi di interesse,

quale fu quindi l’ideona per riequilibrare il saldo commerciale

negativo del 2011? Bravi distruggere la domanda interna a suon di

lacrime e sangue.

Il forte crollo della domanda interna del 2012 porta pure ad un crollo delle importazioni, mentre le esportazioni continuarono la loro salita coerentemente alla ripresa del commercio mondiale.

E così la bilancia commerciale tornò in attivo e lo rimane tuttoggi, anzi con il 2020 probabilmente vedremo il record di surplus commerciale a fronte di una nuova, l’ennesima, pugnalata alla domanda interna.

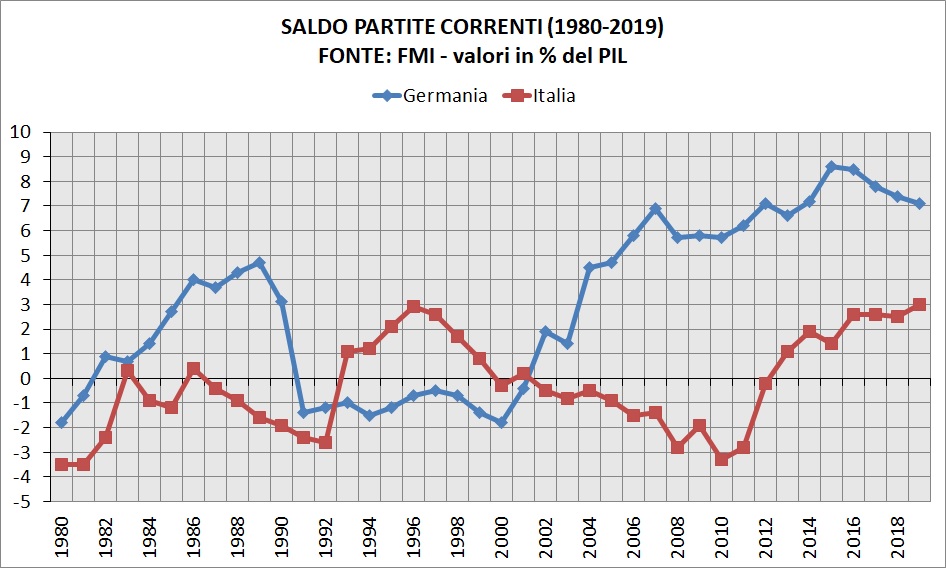

PARTITE CORRENTI

Sempre a proposito di conti con l’estero, vale la pena fare un confronto come va il nostro principale competitor, cioè la Germania. Introduciamo quindi il saldo delle partite correnti che, oltre al saldo della bilancia commerciale, comprende anche i redditi (ad esempio le rimesse dei lavorati dall’estero).

La vocazione mercantilista della Germania appare evidente. Pur partendo dal deficit del 1980, nel giro di dieci anni l’attivo delle partite correnti sfiora il 5%, ma con la riunificazione (dati dal 1991) la Germania torna in deficit.

L’Italia negli anni 80 era quasi sempre in deficit, ma dopo la crisi finanziaria del 1992 eravamo tornati in surplus, mentre la Germania continuò a rimanere in deficit.

L’inversione delle curve, con il controsorpasso e ritorno in attivo della Germania, poteva avvenire in una data qualsiasi e invece avviene nel 2002.

Ma l’euro non è una moneta tagliata su misura per gli esportatori tedeschi, ma proprio per nulla! Anche se era un concetto chiaro già a fine anni 70.

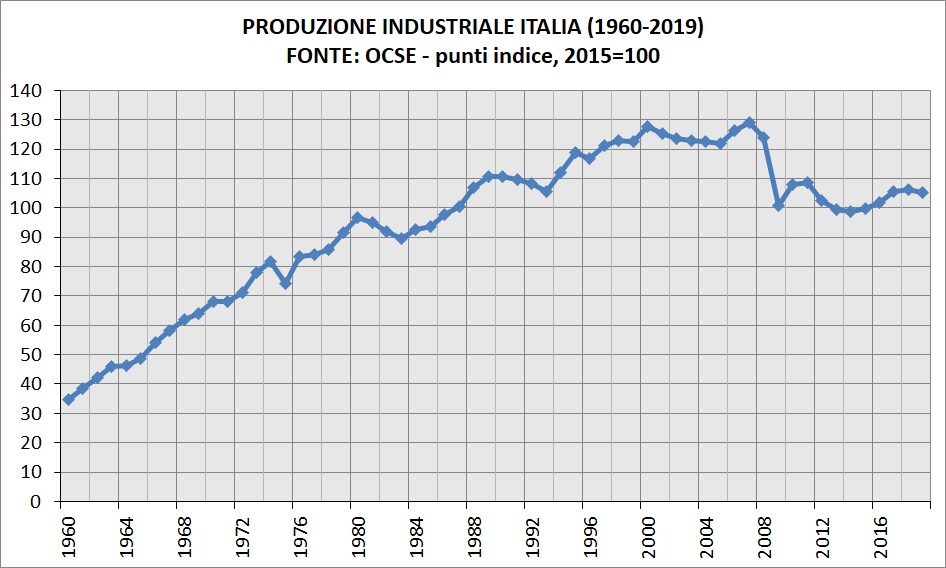

PRODUZIONE INDUSTRIALE

Fra le principali voci di esportazione

sia dell’Italia che della Germania c’è l’industria, vediamo quindi un

altro confronto fra questi due paesi.

Prima dell’euro l’Italia andava

mediamente meglio della Germania: negli anni 70-80 la produzione

industriale italiana è cresciuta in media del 2,89% annuo mentre quella tedesca dell’1,97%.

Negli anni 90 la performance italiana

non è entusiasmante, eccetto per il “mini-boom” del 1994-95, qui la

Germania in media ha fatto leggermente meglio di noi (1,15% contro il

1,05%). Ma fu un decennio dove la lira rimase “agganciata” al marco per

la maggior parte degli anni (1990-92 e 97-99).

Vediamo ora la sola Italia, ecco la produzione industriale espressa come numero indice con il 2015 come anno di riferimento.

Nel 2019 l’indice della produzione industriale era rimasto ai valori dei primi anni 90.

Benché in passato ci siano state difficoltà, anche in questo caso non

ci sono precedenti di una produzione ferma ai livelli di 25-30 anni fa.

Chi ci ha guadagnato? Lo abbiamo visto

prima, è la Germania che così ha potuto riempire l’europa (e non solo)

con le sue automobili.

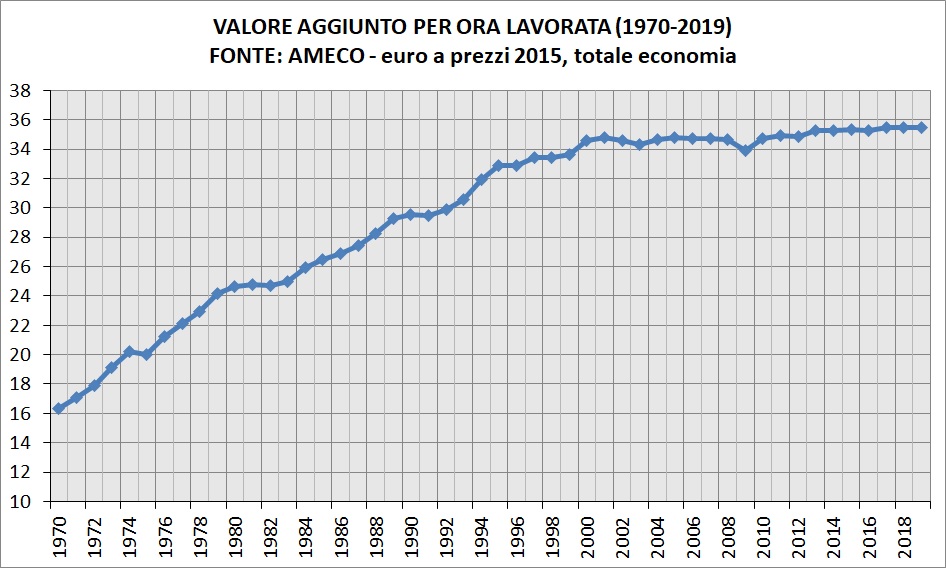

PRODUTTIVITÀ DEL LAVORO

Si definisce produttività del lavoro il semplice rapporto fra valore aggiunto ed ore lavorate. Ecco la serie ricostruita dal 1970, in riferimento al totale delle attività economiche.

Codice valore aggiunto (OVGE), codice ore lavorate (NLHT)

In trent’anni di “liretta” raddoppia,

per poi quasi arrestarsi dal 2002. Le opzioni sono due: o un’ondata di

pigrizia ha colpito il Paese, oppure anche qui c’è stato un break strutturale.

La tesi secondo cui il problema dell’Italia sarebbe la produttività (con un clamoroso scambio di causa-effetto), non può prescindere dall’analisi del percorso che ci ha portato nella moneta unica.

L’argomento della produttività è già stato approfondito in questo articolo.

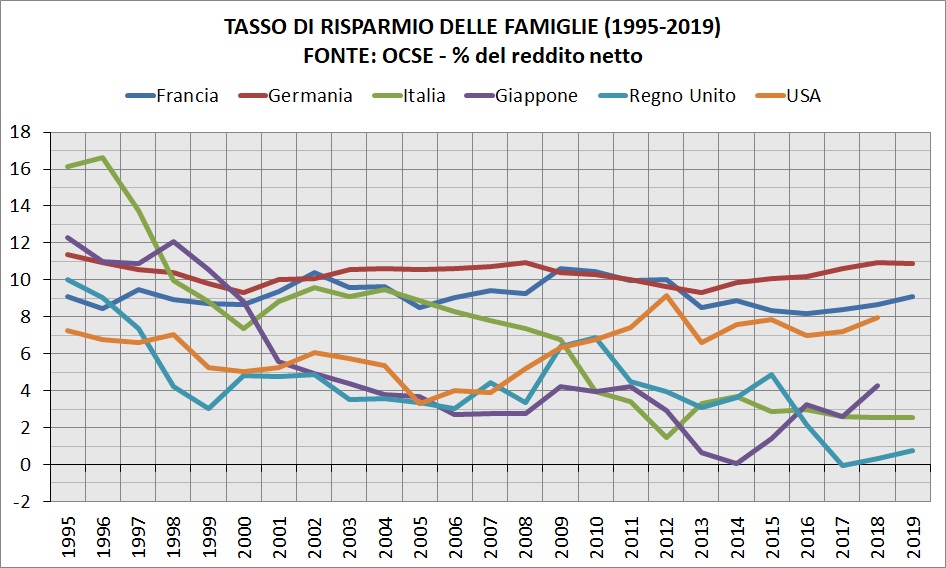

RISPARMIO DELLE FAMIGLIE

La ricchezza delle famiglie italiane è

storicamente il loro risparmio. Ecco l’andamento del tasso di risparmio

netto dal 1970 al 2019.

Negli anni 70-80 il risparmio netto

variava da un minimo del 18% del 1970 al massimo del 26,1% del 1978. Dal

1971 fino al 1991 il risparmio non va mai sotto il 20% del reddito.

Questo vuol dire che, dopo aver speso tutto quello che dovevano spendere – inclusa “a rata der mutuo” e il pieno alla 500 – le famiglie italiane erano fra quelle che risparmiavano di più al mondo, altro che “abbiamo vissuto al di sopra delle nostre possibilità”.

Dal 1992 inizia una discesa, notevole

poi quella nella seconda metà degli anni 90, il motivo? Il risparmio si

crea quando lo stato fa deficit, se invece lo taglia il risparmio fa la stessa fine.

Dentro l’euro il risparmio tocca il suo minimo storico con il 1,5% del 2012 mentre nel 2019 è risalito un pochino al 2,5%.

Per il 2020 ci si attende, in Italia

come negli altri paesi, un forte incremento del risparmio, per via di

mancati consumi ma anche di politiche a sostegno del reddito per coprire le perdite causate dalle misure anti-covid.

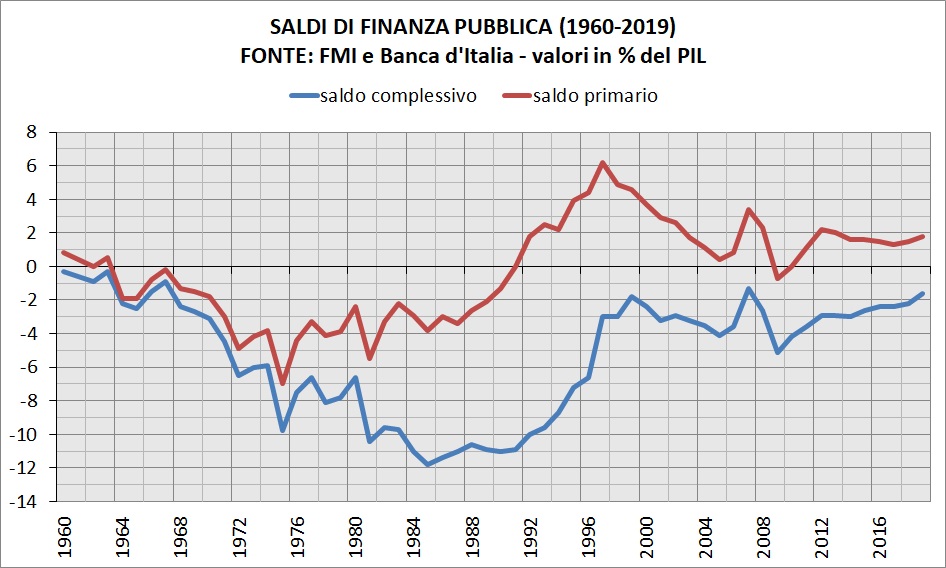

SALDI DI FINANZA PUBBLICA

Anticipato dal punto precedente, parliamo del bilancio dello Stato.

Nei conti pubblici, la differenza fra il totale delle entrate e il

totale delle uscite dà come un saldo che, se negativo, si chiama deficit (o disavanzo).

Il deficit è una delle scelte più importanti dei policy makers, perché è semplicemente la quantità di moneta che ogni anno lo Stato immette nell’economia, che va parametrata in base al ciclo economico.

In caso di crisi bisogna aumentare il

deficit e lo abbiamo fatto negli anni 70 e 80, dopo la crisi del 1992

invece lo abbiamo invece ridotto (per via degli obblighi di Maastricht)

con i risultati che abbiamo visto prima.

Dal 1997, anno in cui fu istituito il patto di stabilità e crescita

(PSC), al 2019 il deficit medio dell’Italia è stato del 2,9% mentre il

limite da rispettare era il 3%: per la serie “essere più realisti del

re”.

Vale la pena analizzare pure il saldo primario

cioè la differenza fra il totale delle entrate e la spesa primaria,

quest’ultima rappresenta il totale delle spese eccetto quella per gli

interessi pagati sul debito pubblico.

Dal 1992 l’Italia è infatti in avanzo primario,

cioè va in deficit solo per pagare gli interessi, togliendo di fatto

soldi dall’economia reale e pompando quella finanziaria. Unica eccezione

il 2009 e vedremo pure il 2020.

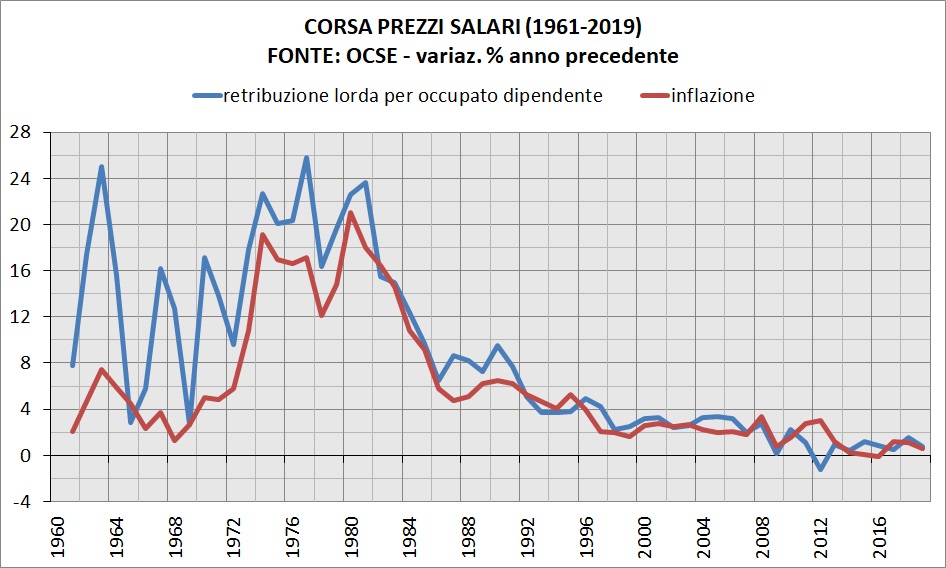

INFLAZIONE E SALARI

Ora parliamo di lei, l’inflazzzione (con 3 zeta) il principale spauracchio per cercare di infangare l’Italia del passato.

Quante volte abbiamo sentito dire che l’inflazione è la più iniqua delle tasse perché colpisce il potere d’acquisto della gente? Questo perché in TV non vi hanno mai fatto vedere la dinamica salariale.

Dall’Economic Outlook – una pubblicazione semestrale dell’OCSE – andiamo a prendere fra i dati disponibili “wage rate”, cioè la retribuzione lorda per occupato dipendente.

Calcoliamo la variazione annua di “wage rate” e mettiamola in correlazione con la variazione dei prezzi. Se la retribuzione nominale sale più dell’inflazione il potere d’acquisto reale aumenta, viceversa diminuisce.

Dati retribuzioni presi da “Economic Outlook 108 (December 2020)”

Nei “cattivi” anni 70 e 80 solo nel 1982 c’è stata una diminuzione del potere d’acquisto, ma nel complesso la scala mobile (introdotta nel 75, depotenziata nell’84 e abolita nel 1992) faceva il suo dovere.

Con la soppressione della scala mobile e con il protocollo 23 luglio 1993

(un accordo fra governo, sindacati e confindustria), ci fu un’altra

perdita del potere d’acquisto, nella particolare condizione in cui l’inflazione scese ma i salari ancor di più.

Sembra che il nemico numero uno dei

salari sia la lotta all’inflazione più che l’inflazione in sé, dato che

anche la crescita dei salari è un fattore che contribuisce alla

variazione dei prezzi.

Per non parlare poi dall’austerità, infatti la peggiore perdita del potere d’acquisto c’è stata nel biennio 2011-12, una “voragine” che si vede anche ad occhio nudo.

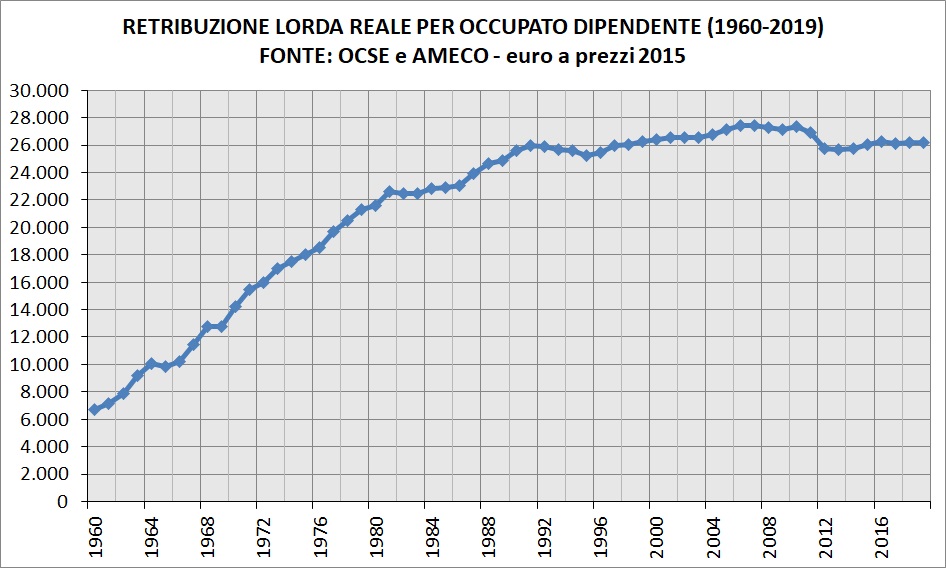

Infine, ecco “wage rate” deflazionato con l’indice nazionale dei prezzi al consumo, così l’intera serie è stata portata dai valori nominali a quelli del 2015.

Valori deflazionati con l’indice nazionale dei prezzi al consumo AMECO (codice ZCPIN)

Nel 2019, in termini reali, la perdita

del 2011-12 non era ancora stata recuperata, nemmeno qui non esistono

precedenti così gravi. Abbiamo quindi passato un intero decennio di stagnazione salariale, al quale si aggiungerà l’ulteriore perdita del 2020.

Com’era la storia che “con l’euro lavoreremo un giorno in meno guadagnando come se lavorassimo un giorno in più”?

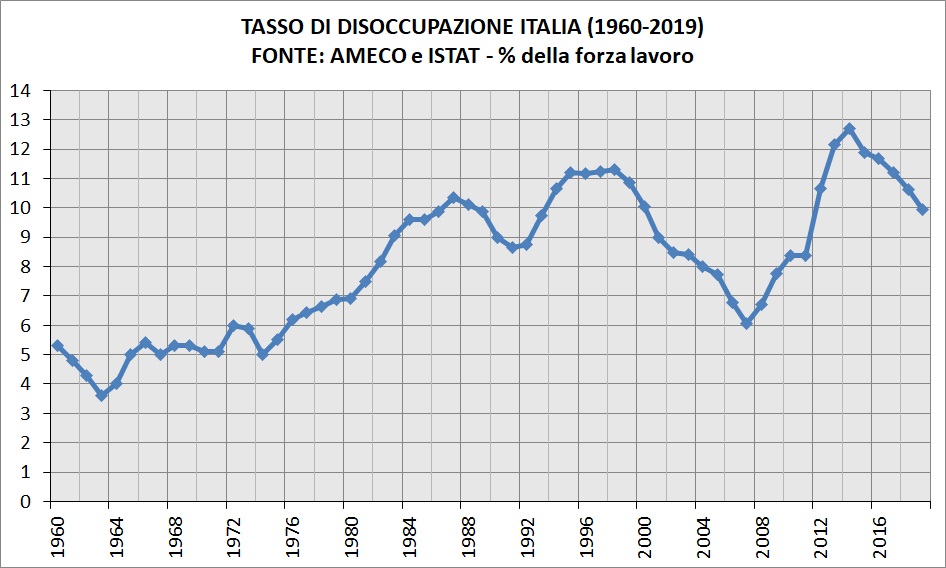

DISOCCUPAZIONE

Ma c’è anche chi il lavoro non ce l’ha proprio, il cui reddito quindi è zero!

Per “disoccupato” si intende chi cerca attivamente un impiego. Il tasso di disoccupazione si calcola mettendo i disoccupati in rapporto alla forza lavoro, quest’ultima data dalla somma fra disoccupati e occupati.

Fino al 1976 dati AMECO (codice ZUTN), dal 1977 dati ISTAT

La disoccupazione è un problema interno che storicamente ci ha sempre afflitto, soprattutto nel sud italia. Abbastanza palese che gli aumenti della disoccupazione arrivano all’indomani dei momenti di crisi, da noi come pure negli altri paesi.

Ci sono voluti 19 anni affinché la

disoccupazione passasse dal 6,2% del 1976 all’11,2% del 1995. La discesa

dalla fine degli anni 90 è merito delle “riforme strutturali”, cioè precarizzare e flessibilizzare il lavoro, in questo caso parliamo del “Pacchetto Treu” del 1997.

In tal modo la disoccupazione scende al 6,1% del 2007, ma con la successiva doppia recessione sale fino al 12,7% del 2014,

un valore che batte il precedente record del 1998 (11,3%). Una simile

impennata, in appena sette anni, non ha precedenti nella nostra storia.

Il “vecchio conio” ci aveva lasciato nel 2001 con una disoccupazione al 9% e nel 2019 ce l’avevamo ancora al 10%, nonostante la discesa negli ultimi anni, ovviamente dovuta ad altre riforme (vedi il Job Act).

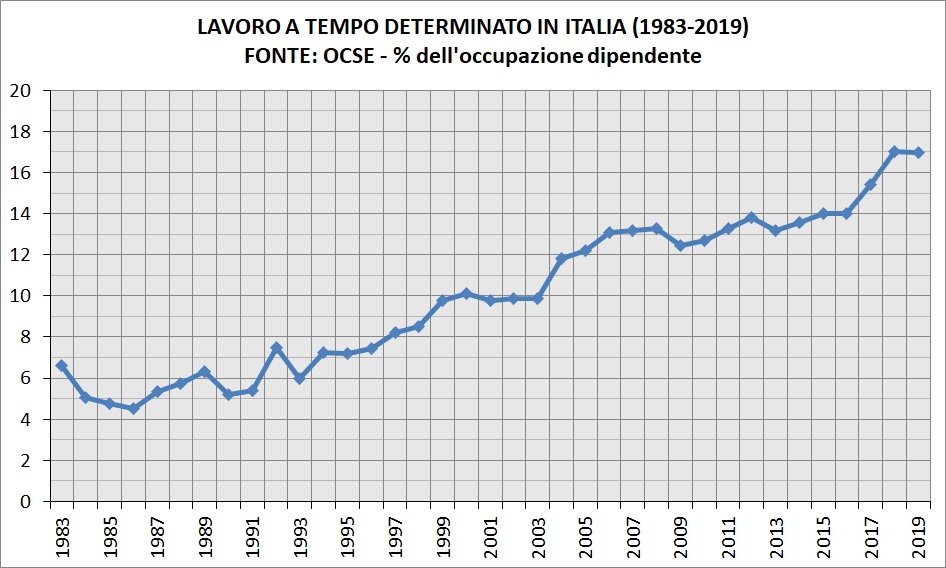

Il risultato è come vedete un aumento

del lavoro precario, spesso proprio dopo le date prima citate, sotto il

grafico OCSE sul lavoro a tempo determinato dal 1983 al 2019, rapportato all’occupazione dipendente complessiva.

Ad un problema già esistente, quindi, si aggiunge anche quello della qualità del lavoro, che non è proprio di secondo piano.

RICAPITOLANDO

Che l’Italia prima dell’euro non fosse

il paese dei balocchi è pacifico, ma è impressionante come nel percorso

che ci ha avviato nella moneta unica molte cose sono peggiorate.

Cruciali gli anni 90 quando la svalutazione ha dato un parziale sollievo,

in termini di produzione, di produttività di conti con l’estero ma è

durato molto poco. Quando il duro processo di convergenza, cominciato

nel 92, volge al termine nel 2002, presto o tardi, va tutto a puttane.

La validità di un modello economico, ribadiamo, si misura da come esso reagisce alle crisi,

perché in tempi “normali” siamo bravi tutti! I limiti di un sistema che

distrugge la domanda interna e che vive solo per esportare, non sono

più né nascondibili né giustificabili.

Se nel 2019 eravamo ancora nella merda e adesso si è aggiunto il crollo del 2020,

quando mai dovremmo recuperare i valori del 2007? Una generazione ce la

siamo già giocata, ma di questo passo diventeranno due.

Questo sito web denominato "Pensieri e Parole " è un blog, ovvero per definizione, un diario on-line. Gli Autori del diario on-line declinano ogni responsabilità per l'utilizzo da parte di terzi delle notizie ed informazioni qui riportate. Non è redatto a scopo di lucro e non vi è alcun interesse economico collegato. Vi si possono leggere - tra i vari post - riflessioni e valutazioni sul mondo della Borsa e della Finanza che derivano sempre e comunque da conoscenze e percezioni strettamente soggettive, parziali e discrezionali, condivisibili o meno. Dunque assolutamente e costantemente soggette a possibili errori di interpretazione e valutazione. Non sono un'offerta od un invito a comprare o vendere titoli e/od ogni altro strumento finanziario trattato, sollecitazioni al pubblico risparmio o consulenza all'investimento. Non si garantisce l'accuratezza dei dati pubblicati . Gli Autori non hanno alcuna responsabilità sui contenuti delle pagine alle quali è possibile accedere tramite link presenti in questo diario on-line, sulla loro qualità o correttezza dei dati che contengono. Si precisa che questo diario on-line non rappresenta una testata giornalistica in quanto viene aggiornato senza alcuna periodicità e non può essere considerato un prodotto editoriale ai sensi della Legge Nr. 62 del 07.03.2001. I COMMENTI scritti da terzi non ricadono sulla responsabilità degli Autori, che comunque si riservano il diritto di non pubblicarli o cancellarli.

T'amo più per i tuoi difetti

-

Disordine creativo

Disordine esistenziale

Una sfida a esserci - nuovamente

Tornare il mozzo

mentre tu manovravi le vele

volando sulle onde

sospinti da...

Iron Ore – analisi tecnica

-

Analisi del 12 maggio 2022 Dopo la prima analisi del 15 febbraio 2022 torno

ad occuparmi di Iron Ore con questa scheda che da oggi viene inserita

stabilmen...

Avviso importante ai lettori

-

Dopo un' interruzione durata due anni, quando si stavano esaurendo gli

effetti catastrofici della prima ondata della Tempesta Perfetta e in parte

anche qu...

***Con oggi termina il nostro Blog/diario

-

*I nostri strumenti ancora una volta ci hanno ben guidati.. e ancora una

volta abbiamo colpito e letto con larghissimo anticipo i mercati... i

nostri red...

Morning News: November 12, 2025

-

India’s Inflation Cools to New Low, Eases More Than Expected Why Factories

Will Keep Looking for Alternatives to China Better for China To Be Reliant

[…]

7 effects of drugs on our family and society

-

The drug is affecting millions of people around the world. Drugs not only

affect the person but also affect the entire family and society. About 10%

of U...

Memo to Disney: Make a Muppets Star Wars Movie

-

You see, Disney, the fan base that you’re alienating the most these days

are the OT fans who grew up in the 70s and 80s, and there’s a sure fire way

to get...

In piazza sabato a Milano: – Stato, + Libertà

-

“Meno tasse, meno Stato, più Libertà”. All’insegna di questo slogan si

terrà la manifestazione convocata dal Tea Party Italia a Milano il prossimo

26 novem...

")